內部稽核組織及運作

內部稽核組織及運作 & 內部稽核人員任免、考核與薪資報酬核定

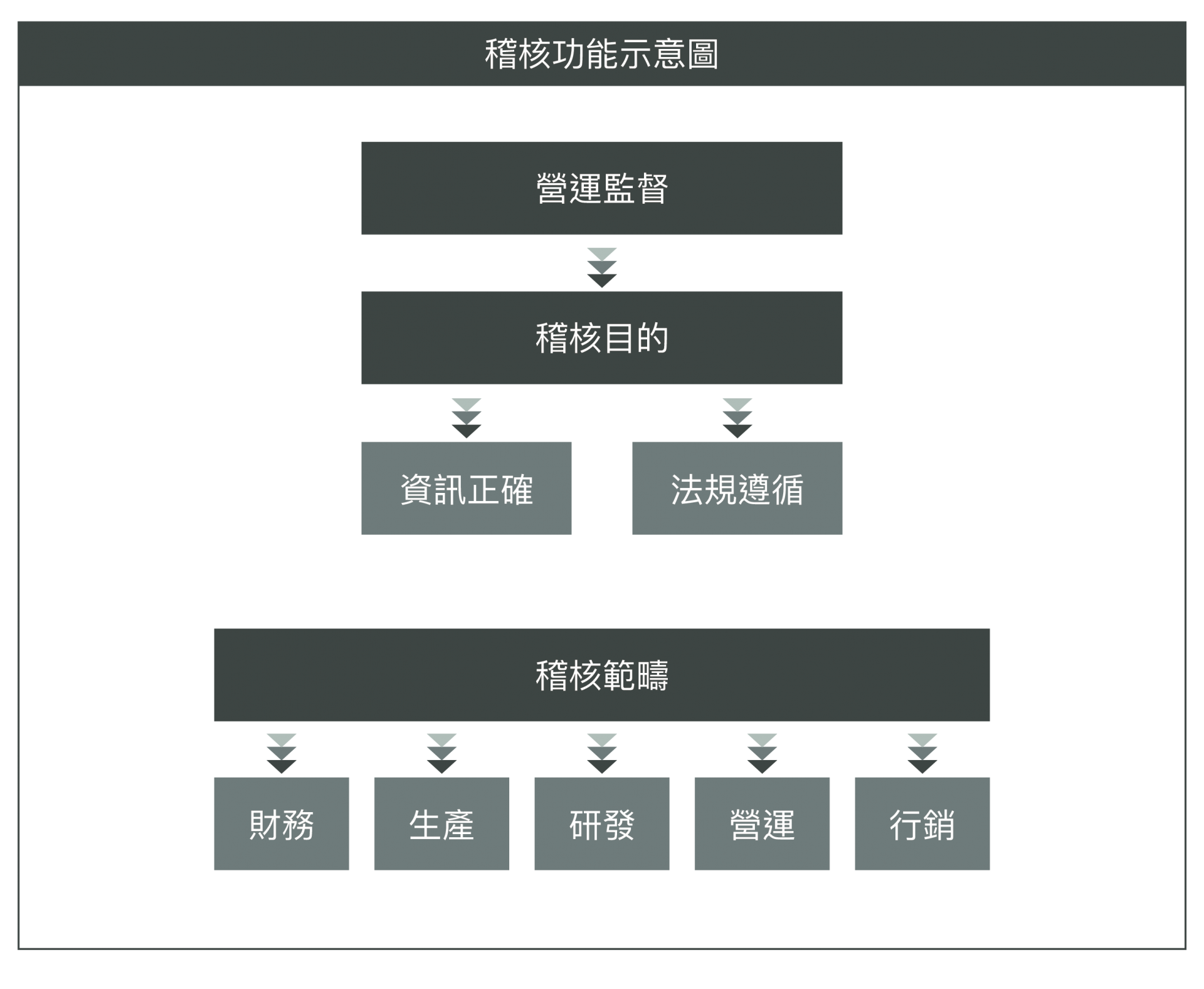

涵蓋範圍

內部稽核涵蓋整個公司的一切作業,除“會計”和“財務”工作外,舉凡公司在政策、計劃、組織、協調、控制與預算等管理方面的職能,以及有關市場調查、生產、採購、倉儲、工程、品管、保險、廣告、人事與研究發展等業務所採行的程序和標準,均為內部控制的範疇;此外,內部控制應包括編製、分發、報告與分析資料給各管理階層,俾供各級管理階層能隨時掌握公司之各項業務。

稽核組織

本公司稽核室隸屬董事會,其主要協助董事會進行企業內部監督管理,並於董事會例會與審計委員會中彙整報告執行情形。

內部控制之基本目的在於“促進企業組織的有效營運”其主要任務有三:

1.確保公司營運之效果及效率。

2.確保公司財務報導之可靠性。

3.確保相關法令之遵循。

內部控制與財務報表之查核

內部控制之良莠為會計師決定查核程序與抽查範圍的依據,根據審計準則公報第一號第四條規定:對於受查者(公司)內部控制制度應作適當之研究與評估,以衡量其可資信賴之程度,藉以釐訂查核程序,決定抽查範圍。會計師辦理財務報表查核簽證時,應將被查核公司之內部控制制度列為檢查項目,並於查核報告書內說明其執行情形,俾使社會大眾了解公司經營狀況,以維護投資人之權益。

內部控制之內容

為便於內部控制制度之建立,宜將企業內部之主要活動作系統性之劃分,以相互關連之各作業形成交易循環,建立彼此之關係。依據財政部證券暨期貨管理委員會「公開發行公司建立內部控制與內部稽核制度實施要點」規定,將企業之一般經營活動劃分為下列八大交易循環、其他管理控制制度、電腦化資訊系統管理、內部稽核制度與自行檢查作業:

1.銷貨及收款循款

2.採購及付款循環

3.生產循環

4.薪工循環

5.融資循環

6.固定資產循環

7.投資循環

8.研發

內部稽核人員任免、考核與薪資報酬核定

內部稽核人員除需符合金管會所訂定的內部稽核人員適任條件外,其任免、考評、薪資報酬係依公司之「人員任用作業」、「薪資作業」、「績效考核管理辦法」及「員工手冊」之規定辦理,依公司之簽核流程由稽核主管簽報至董事長核定,其考評依公司之「績效考核管理辦法」規定辦理,至少每季一次。

另內部稽核主管之任免,依本公司「審計委員會組織規程」及「董事會議事規範」規定,應經審計委員會及董事會同意。